Цены на недвижимость Пхукета: от бюджетных студий до luxury-вилл

При этом у Пхукета есть два фундаментальных драйвера роста, которые отличают его от большинства азиатских курортов:

- Ограниченный земельный ресурс. Из 543 км² островной территории лишь треть пригодна для застройки; остальное — охраняемые национальные парки и горные склоны. Это естественно сдерживает предложение и поддерживает долгосрочное удорожание объектов.

- Стабильный турпоток, в том числе премиального сегмента. После полной отмены ковид-ограничений остров в 2023–2024 гг. преодолел отметку 14 млн международных гостей в год, причём свыше 30 % приезжают повторно и рассматривают на Пхукете покупку второй резиденции для себя или инвестиционного апартамента.

Эти факторы формируют открытую, но конкурентную среду, где правильный вход имеет решающее значение.

В этой статье мы системно разберём:

- актуальные диапазоны цен квартир, вилл и ultra-luxury объектов;

- как менялась стоимость за последние пять лет и почему;

- на какие коэффициенты смотреть, чтобы не переплатить;

- и, главное, как превратить цифры в стратегическое преимущество вместе с командой Undersun Estate.

Готовы узнать, где сегодня находятся точки максимального роста на рынке недвижимости Пхукета? Давайте начнём.

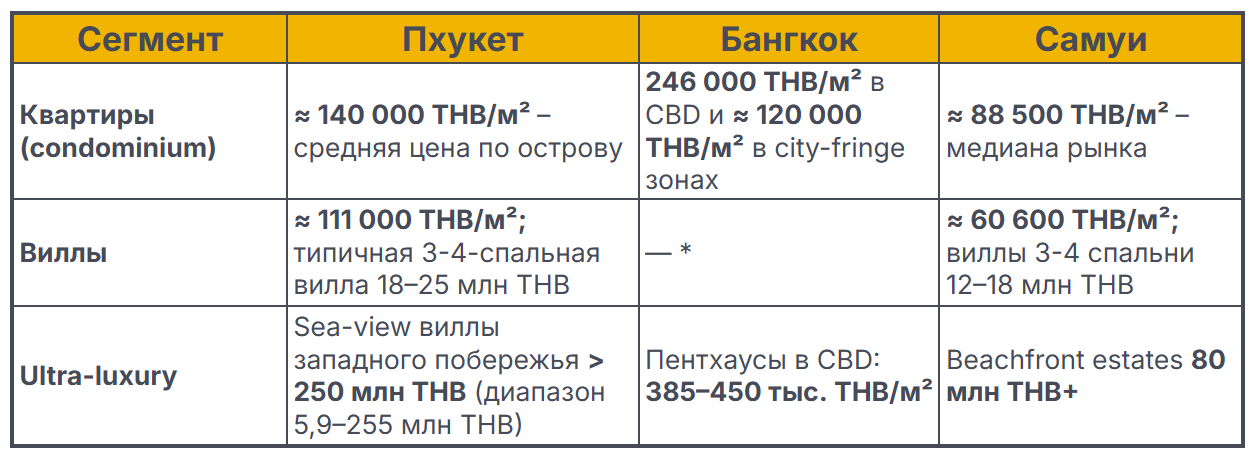

Общая картина рынка (июль 2025 г.)

*В столице индивидуальные виллы почти не представлены; вместо них преобладают таунхаусы и малоэтажные (low-rise) коттеджи, поэтому прямое сравнение некорректно.

Что показывают цифры — основное без «воды»

- Цены на недвижимость Пхукета близки к городским ценам столицы. Средний “квадрат” кондо (140 тыс. THB) уже сопоставим с городскими зонами Bangkok city-fringe (≈ 127 тыс. THB) и заметно дешевле, чем в деловом ядре (CBD) — 236 тыс. THB. Рост за 12 месяцев составил 3–4 %, что подтверждает устойчивый тренд, но без перегрева рынка.

- Виллы дорожают быстрее, чем квартиры. На Пхукете медиана 111 тыс. THB/м² и годовой прирост около 6 %. Причина — ограниченное предложение земли и переход части покупателей в формат частных домов после пандемии. Самуи остаётся бюджетной альтернативой (-45 % к Пхукету по “квадрату”), но там гораздо хуже развита инфраструктура острова, меньше платежеспособный спрос и ниже ликвидность.

- Ultra-luxury сегмент усиливается крупным частным капиталом. Покупателями становятся семейные инвестиционные фонды и состоятельные частные лица (HNWI) из Европы, Ближнего Востока и Азии, диверсифицирующие портфели курортной недвижимостью. На Пхукете верхняя планка вилл превысила 250 млн THB; в Бангкоке сопоставимый уровень демонстрируют лишь единичные пентхаусы в CBD.

- Самуи — дешевле, но инфраструктурно ограничен. Рынок недвижимости на Самуи гораздо менее ликвиден по сравнению с Пхукетом.

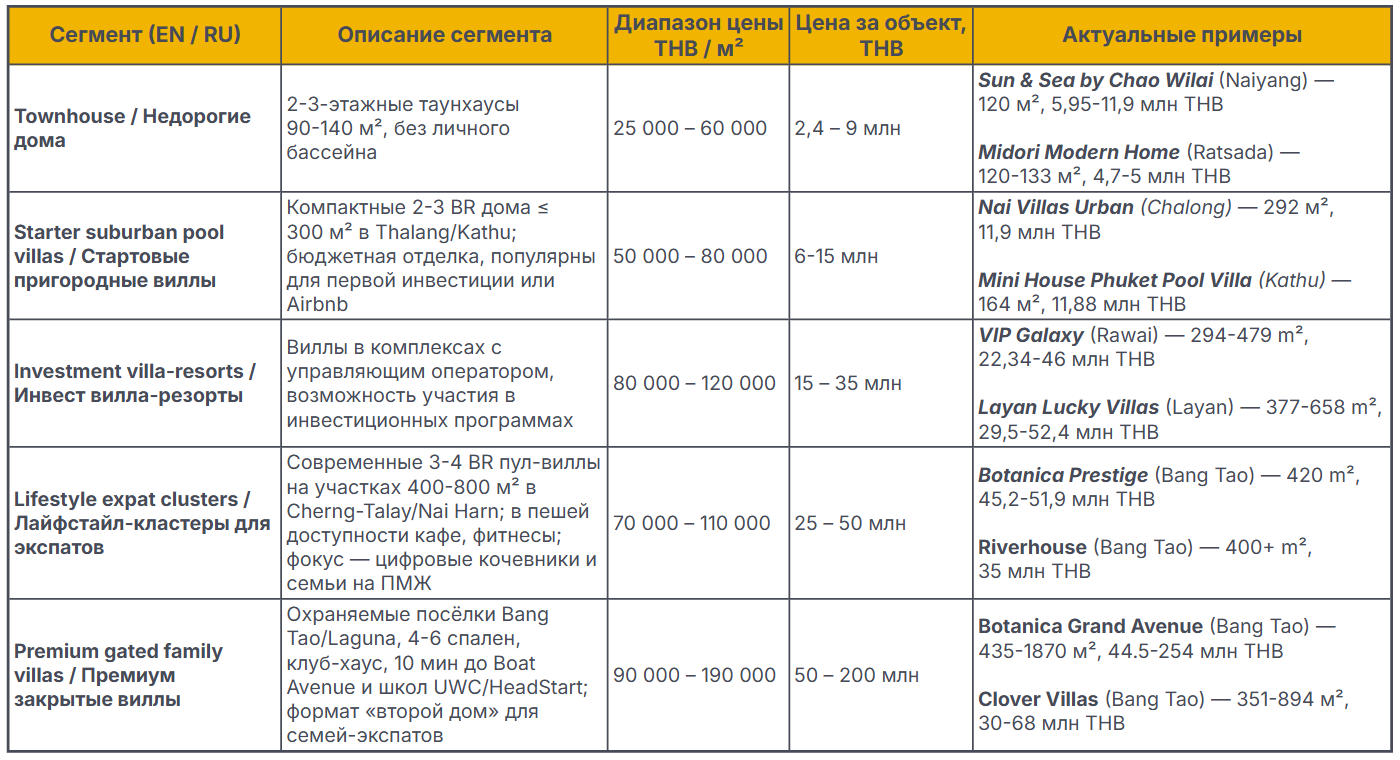

Диапазоны цен на квартиры на Пхукете

Диапазоны цен на дома, виллы на Пхукете

Ultra-Luxury — трофейные активы

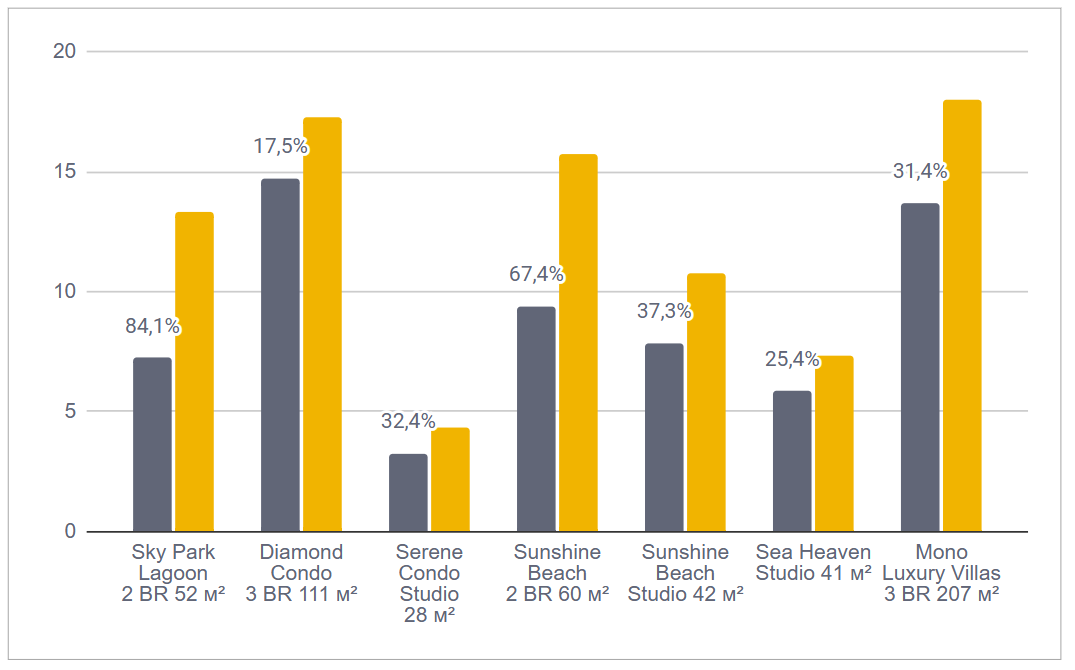

Как росли цены на реальных объектах (2020 – 2025)

Вместо усреднённой статистики посмотрим на живые кейсы из разных сегментов. Все цены из реальных прайсов застройщиков и актуальных листингов.

*Цена покупки / прайс-лист в 2020-21 гг (для большинства проектов это момент старта или раннего строительства)

† Актуальные цены на июль 2025 г.

Что показывают кейсы

- Чем раньше вход, тем выше апсайд.

- Пляжный премиум растёт быстрее “городских” комплексов.

- Виллы не отстают. Mono Luxury Villas прибавила 31 % всего за четыре года. Главный драйвер — дефицит свободных участков в Pasak/Choeng Thale и изменившийся после пандемии запрос на собственный дом с земельным титулом.

- Покупка готового объекта недвижимости на Пхукете сглаживает, но не “обнуляет” рост.

ИТОГ: На горизонте пяти лет реальные цифры подтверждают средний прирост 25-85 % в зависимости от стадии входа и близости к морю. Это совпадает с макро-статистикой и подчёркивает, что правильный выбор локации + своевременная покупка (pre-sale или early construction) остаются ключевым драйвером капитализации.

В следующем разделе разберём, какие районы Пхукета (Банг Тао, Камала, Най Янг, Раваи) формируют основной ценовой апсайд сегодня и в чём их особенности.

Коридоры роста: как сегодня распределяются цены на недвижимость по ключевым локациям Пхукета

Bang Tao / Laguna

Это “золотой треугольник” острова — гольф-поля Banyan Tree, пятизвёздочные отели и собственная рекреационная лагуна. Квадратный метр в новых кондоминиумах здесь держится у ≈ 133 000 THB/м² kellerhenson.com. По виллам картина разноуровневая: в массовом сегменте статистика даёт медиану ≈ 56 600 THB/м² thailand-property.com, но у свежих проектов прайс уже превышает 100–140 000 THB/м². Свободных участков почти не осталось, поэтому девелоперы выходят на площадки через редевелопмент старых гостиниц и индивидуальных вилл — дефицит земли толкает цены вверх.

Kamala & Surin (“Millionaire’s Mile”)

Хребет, открывающий панораму на Андаман, давно стал синонимом трофейной недвижимости. Квартиры в проектах MontAzure и Andara продаются от 200 000 THB/м², хотя «островная» статистика фиксирует усреднённые ≈ 112 000 THB/м². У вилл разброс ещё шире: от ≈ 80 000 THB/м² за старые постройки и 160 000 THB/м² и выше за новые sea-view резиденции . Каждая новая площадка фактически «съедает» последний балкон с видом, поэтому район остаётся чемпионом по приросту капитала.

Rawai & Nai Harn

Южная «семейная зона» с международными школами и мариной Чалонг. Средний кондо-метр — ≈ 92 000 THB/м², вилла-метр — ≈ 56 000 THB/м² . Спрос формируют резиденты-экспаты: долгосрочная аренда даёт 8-10% годовых, а низкая этажность застройки сохраняет вид на зелёные холмы. Цены растут равномерно, без «скачков», что делает локацию защитной для портфеля.

Nai Yang & Mai Khao

Северное побережье рядом с аэропортом и национальным парком Sirinat. Здесь по-прежнему самый низкий порог входа: бюджетные студии стартуют ниже 3 млн THB, а средний «квадрат» — на 15-20 % дешевле западного берега. Потенциал роста связан с расширением аэропорта и развитием логистического кластера Thalang.

Phuket Town & Kathu

Административно-деловой центр и университетский район. Средняя цена кондо держится у ≈ 96 000 THB/м², таунхаусы — 30-60 000 THB/м². Драйвер цен — реновация сино-португальского исторического ядра и запланированная линия лёгкого метро (light-rail), которая свяжет город с аэропортом.

*Villa median приведён для всех типов домов; sea-view виллы на западных склонах стоят заметно выше

Как использовать географию рынка инвестору

- Максимальный капитал-гейн (ставка на быстрый рост стоимости) — pre-sale в Bang Tao или Kamala на расстоянии ≤ 300 м от пляжа: дефицит земли и локация вытягивают цену быстрее всего.

- Кэш-флоу и умеренный риск (доход от аренды без лишних волнений) — готовая вилла или кондо в Rawai / Nai Harn с ориентиром на долгосрочную аренду.

- Стартовый бюджет (бюджетный вход с перспективой вырасти) — студия в Nai Yang: самый дешёвый вход и возможный апсайд после модернизации аэропорта.

- Инфраструктурная ставка (игра на будущей инфраструктуре) — объекты вдоль будущего light-rail в Phuket Town: как только проект перейдёт к стройке, цена земли подрастёт ощутимо.

Таким образом западные пляжи остаются «турбо-зоной» для прироста капитала, юг — тихой гаванью для стабильной аренды, а север и центр предлагают последнюю возможность войти по докризисным ценам до следующего инфраструктурного рывка.

Главные рычаги, которые «двигают» цену недвижимости на Пхукете

- Близость к пляжу и sea-view. Объекты “первой линии” выше в прайсе аналогичных объектов условной “второй линии” примерно 20-30 % к стоимости м²; Также панорамный вид на Андаман даёт сопоставимый бонус — именно поэтому участки на хребтах Камалы и Сурина дорожают быстрее остальных.

- Бренд-управление (branded residences). Исследование C9 Hotelworks за март 2024 г. показывает: медианный прайс брендированных кондоминиумов достиг ≈ 160 700 THB/м², что на 25-35 % выше «обычных» проектов в тех же локациях.

- Стадия проекта. На этапе pre-sale/early-construction застройщики дают скидку 10–25 % к будущей цене ввода — типичный дисконт, который затем «съедается» по мере готовности здания.

- Формат владения: freehold vs leasehold. Квота иностранного freehold в доме ограничена 49 %, поэтому полная собственность закономерно дороже. Но зато при перепродаже объект во freehold уходит быстрее и без «остатка» по сроку аренды

- Окружение и инфраструктура. Школы международного уровня (ISP, UWC), торговые центры и будущая ветка light-rail в городе добавляют ликвидности. Например, в Phuket Town с 2021 г. средний «квадрат» поднялся на 12 % именно после анонса трамвая и программ реновации исторического квартала.

- Курс валют. Сделки номинированы в батах, однако покупатели из России, Европы, Китая и т.д. смотрят на пересчёт в свои валюты. Ослабление бата (как в Q1 2024) даёт «невидимую» скидку 3–5 % и сразу повышает активность зарубежных покупателей; укрепление, наоборот, сдерживает спрос.

- Себестоимость строительства. Рост цен на цемент и сталь (+15 % в 2023 г.) подтолкнул девелоперов пересматривать прайс-листы в середине строительства. Для инвестора ранний вход выступает «страховкой» от таких скачков — контракт фиксирует цену до увеличения себестоимости.

Понимая, как именно каждый из факторов прибавляет (или, наоборот, срезает) проценты к стоимости, начинающий покупатель уходит от переплаты, а профессиональный инвестор быстрее находит «ценовой зазор» — объекты, где потенциал роста ещё не заложен в текущий прайс.

Цены на недвижимость Пхукета продолжают уверенный рост, а лучшие точки входа ещё доступны. Оставьте заявку на сайте или прямо в Whatsapp — за 20 минут подберём для вас 5 лучших объектов под цели и бюджет, покажем чистую доходность и зарезервируем цену до очередного повышения.